En optimisation mathématique et en théorie de la décision , une fonction de perte ou fonction de coût (parfois appelée fonction d'erreur) est une fonction qui associe un événement ou les valeurs d'une ou plusieurs variables à un nombre réel représentant intuitivement un « coût » lié à cet événement. Un problème d'optimisation vise à minimiser une fonction de perte. Une fonction objectif est soit une fonction de perte, soit son contraire (appelé, dans certains domaines, fonction de récompense , fonction de profit , fonction d' utilité , fonction d'évaluation , etc.), auquel cas elle doit être maximisée. La fonction de perte peut inclure des termes issus de différents niveaux de la hiérarchie l'estimation des paramètres , et l'événement en question est une fonction de la différence entre les valeurs estimées et les valeurs réelles d'un ensemble de données. Ce concept, aussi ancien que Laplace , a été réintroduit en statistique par Abraham Wald au milieu du XXe siècle . En économie , par exemple, il s'agit généralement du coût économique ou du regret . En classification , c'est la pénalité infligée pour une classification incorrecte d'un exemple. En actuariat , il est utilisé dans le secteur des assurances pour modéliser les prestations versées en fonction des primes, notamment depuis les travaux d' Harald Cramér dans les années 1920 . En contrôle optimal , la perte est la pénalité infligée pour ne pas atteindre une valeur désirée. En gestion des risques financiers , la fonction est assimilée à une perte monétaire.

Fonction de perte quadratique

L'utilisation d'une fonction de perte quadratique est courante, notamment avec les techniques des moindres carrés . Elle est souvent plus facile à manipuler mathématiquement que d'autres fonctions de perte grâce aux propriétés des variances et à sa symétrie : une erreur supérieure à la cible entraîne la même perte qu'une erreur de même amplitude inférieure à la cible. Si la cible est

pour une certaine constante

De nombreuses statistiques courantes , notamment les tests t , les modèles de régression , la conception d'expériences et bien d'autres, utilisent des méthodes des moindres carrés appliquées à l'aide de la théorie de la régression linéaire , qui est basée sur la fonction de perte quadratique.

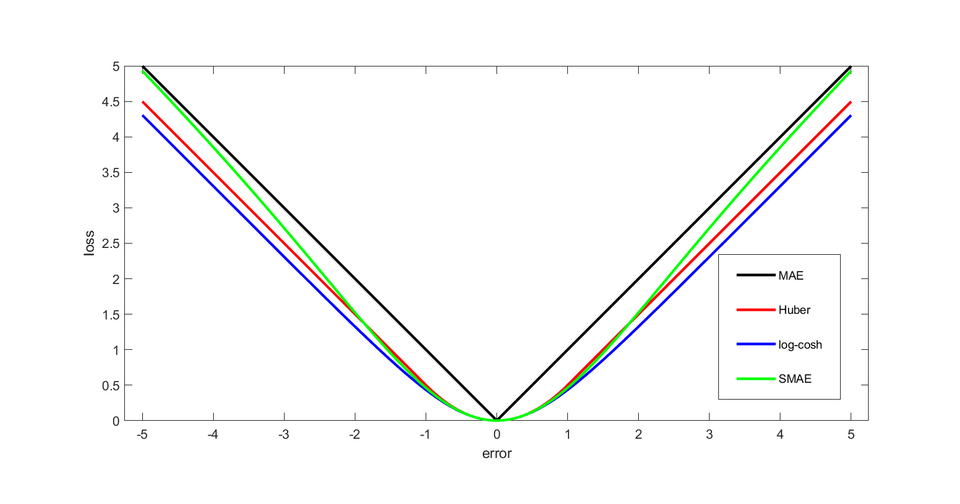

La fonction de perte quadratique est également utilisée dans les problèmes de commande optimale linéaire-quadratique . Dans ces problèmes, même en l'absence d'incertitude, il peut être impossible d'atteindre les valeurs souhaitées de toutes les variables cibles. Souvent, la perte est exprimée sous forme quadratique en fonction des écarts des variables d'intérêt par rapport à leurs valeurs cibles ; cette approche est simple car elle conduit à des conditions linéaires du premier ordre . Dans le contexte de la commande stochastique , on utilise l'espérance de la forme quadratique. La perte quadratique, de par sa nature carrée, accorde plus d'importance aux valeurs aberrantes qu'aux données réelles ; c'est pourquoi des alternatives comme les pertes de Huber , log-cosh et SMAE sont utilisées lorsque les données comportent de nombreuses valeurs aberrantes importantes.

Fonction de perte 0-1

En statistique et en théorie de la décision , la fonction de perte 0-1 est fréquemment utilisée.

En théorie de l'information , cette fonction de perte est connue sous le nom de distorsion de Hamming .

Construction des fonctions de perte et des fonctions objectives

Perte attendue

Règles de décision

Une règle de décision effectue un choix en fonction d'un critère d'optimalité. Voici quelques critères couramment utilisés :

- Minimax : Choisir la règle de décision avec la perte maximale la plus faible, c'est-à-dire minimiser la perte maximale possible :

- Invariance : Choisissez la règle de décision qui satisfait une exigence d'invariance.

- Choisissez la règle de décision qui minimise la perte moyenne (c'est-à-dire, minimisez la valeur attendue de la fonction de perte) :

Sélection d'une fonction de perte

Une pratique statistique rigoureuse exige le choix d'un estimateur cohérent avec la variation acceptable réellement observée dans le contexte d'un problème appliqué particulier. Ainsi, lors de l'utilisation pratique des fonctions de perte, le choix de la méthode statistique à employer pour modéliser un problème appliqué dépend de la connaissance des pertes qui résulteraient d'une erreur dans les circonstances particulières du problème.

Un exemple courant concerne l'estimation de la position . Sous des hypothèses statistiques classiques, la moyenne est la statistique d'estimation de la position qui minimise la perte attendue selon la fonction de perte quadratique , tandis que la médiane est l'estimateur qui minimise la perte attendue selon la fonction de perte de différence absolue. D'autres estimateurs encore seraient optimaux dans des circonstances moins fréquentes.

En économie, lorsqu'un agent est neutre face au risque , la fonction objectif s'exprime simplement par l'espérance d'une grandeur monétaire, telle que le profit, le revenu ou le patrimoine en fin de période. Pour les agents averses au risque ou enclins au risque , la perte est mesurée par l'opposé d'une fonction d'utilité , et la fonction objectif à optimiser est l'espérance de cette utilité.

D’autres mesures de coût sont possibles, par exemple la mortalité ou la morbidité dans le domaine de la santé publique ou de l’ingénierie de la sécurité .

Pour la plupart des algorithmes d'optimisation , il est souhaitable d'avoir une fonction de perte globalement continue et différentiable .

Deux fonctions de perte très couramment utilisées sont la perte au carré ,

Le choix d'une fonction de perte n'est pas arbitraire. Il est très contraignant et la fonction de perte peut parfois être caractérisée par ses propriétés souhaitables. Parmi les principes de choix figurent, par exemple, l'exigence de complétude de la classe des statistiques symétriques dans le cas d' observations iid , le principe d'information complète, et d'autres encore.

W. Edwards Deming et Nassim Nicholas Taleb affirment que la réalité empirique, et non de simples propriétés mathématiques, devrait être le seul critère de sélection des fonctions de perte. En effet, les pertes réelles sont souvent complexes d'un point de vue mathématique et ne sont ni différentiables, ni continues, ni symétriques, etc. Par exemple, une personne arrivant avant la fermeture de la porte d'embarquement peut encore prendre l'avion, contrairement à une personne arrivant après. Cette discontinuité et cette asymétrie rendent l'arrivée légèrement en retard beaucoup plus coûteuse que l'arrivée légèrement en avance. En matière de dosage médicamenteux, le coût d'une dose insuffisante peut se traduire par un manque d'efficacité, tandis que le coût d'une dose excessive peut entraîner une toxicité acceptable, un autre exemple d'asymétrie. La circulation, les canalisations, les poutres, les écosystèmes, les climats, etc., peuvent supporter une augmentation de charge ou de contrainte sans changement notable jusqu'à un certain point, puis se retrouver bloqués ou subir une rupture catastrophique. Ces situations, selon Deming et Taleb, sont fréquentes dans les problèmes concrets, peut-être même plus fréquentes que les cas classiques de fonctions différentielles lisses, continues, symétriques.