En théorie des probabilités et en statistique , la corrélation partielle mesure le degré d' association entre deux variables aléatoires , après avoir neutralisé l'effet d'un ensemble de variables aléatoires de contrôle. Lors de la détermination de la relation numérique entre deux variables d'intérêt, l'utilisation de leur coefficient de corrélation peut induire en erreur en présence d'une autre variable confondante , numériquement corrélée aux deux variables. Ce biais peut être évité en contrôlant la variable confondante, ce qui se fait par le calcul du coefficient de corrélation partielle. C'est précisément la raison d'être de l'inclusion d'autres variables explicatives dans une régression multiple ; cependant, bien que la régression multiple fournisse des résultats non biaisés pour la taille de l'effet , elle ne fournit pas de valeur numérique pour mesurer l'intensité de la relation entre les deux variables d'intérêt.

Par exemple, à partir de données économiques sur la consommation, le revenu et le patrimoine de différents individus, considérons la relation entre la consommation et le revenu. Ne pas tenir compte du patrimoine lors du calcul d'un coefficient de corrélation entre la consommation et le revenu donnerait un résultat trompeur, car le revenu pourrait être numériquement corrélé au patrimoine, qui lui-même pourrait être numériquement corrélé à la consommation ; une corrélation mesurée entre la consommation et le revenu pourrait ainsi être biaisée par ces autres corrélations. L'utilisation d'une corrélation partielle permet d'éviter ce problème.

À l'instar du coefficient de corrélation, le coefficient de corrélation partielle prend une valeur comprise entre –1 et 1. La valeur –1 indique une corrélation négative parfaite, toutes variables étant prises en compte (c'est-à-dire une relation linéaire exacte dans laquelle les valeurs plus élevées d'une variable sont associées à des valeurs plus faibles de l'autre) ; la valeur 1 indique une relation linéaire positive parfaite et la valeur 0 indique l'absence de relation linéaire.

La corrélation partielle coïncide avec la corrélation conditionnelle si les variables aléatoires sont conjointement distribuées comme la distribution normale multivariée , une autre distribution elliptique , une distribution hypergéométrique multivariée , une distribution hypergéométrique négative multivariée , une distribution multinomiale ou une distribution de Dirichlet , mais pas en général autrement.

Définition formelle

Formellement, la corrélation partielle entre X et Y, étant donné un ensemble de n variables de contrôle Z = { Z₁ , Z₂ , ..., Zₙ } , notée ρ <sub> XY</sub> · Z , est la corrélation entre les résidus e<sub> X </sub> et e<sub> Y </sub> résultant respectivement de la régression linéaire de X avec Z et de Y avec Z. La corrélation partielle du premier ordre (c’est-à-dire lorsque n = 1) est la différence entre une corrélation et le produit des corrélations éliminables, divisée par le produit des coefficients d’aliénation de ces corrélations. Le coefficient d’aliénation , ainsi que sa relation avec la variance conjointe par corrélation, sont disponibles dans Guilford (1973, p. 344-345).

Calcul

Utilisation de la régression linéaire

Une méthode simple pour calculer la corrélation partielle d'un échantillon de données consiste à résoudre les deux problèmes de régression linéaire associés et à calculer la corrélation entre les résidus. Soient X et Y des variables aléatoires à valeurs réelles, et soit Z une variable aléatoire vectorielle à n dimensions. Soient x <sub>i</sub> , y <sub>i </sub> et z <sub> i </sub> les i <sup>ème </sup> variables aléatoires.

où

Les résidus sont alors

et la corrélation partielle de l'échantillon est alors donnée par la formule habituelle de corrélation d'échantillon , mais entre ces nouvelles valeurs dérivées :

Dans la première expression, les trois termes suivant les signes moins sont tous égaux à 0, car chacun contient la somme des résidus d'une régression par les moindres carrés ordinaires .

Exemple

Considérons les données suivantes sur trois variables, X , Y et Z :

| X | Y | Z |

|---|---|---|

| 2 | 1 | 0 |

| 4 | 2 | 0 |

| 15 | 3 | 1 |

| 20 | 4 | 1 |

Le calcul du coefficient de corrélation de Pearson entre les variables X et Y donne environ 0,970, tandis que le calcul de la corrélation partielle entre X et Y , à l'aide de la formule ci-dessus, donne une corrélation partielle de 0,919. Les calculs ont été effectués à l'aide de R avec le code suivant.

> x <- c ( 2 , 4 , 15 , 20 ) > y <- c ( 1 , 2 , 3 , 4 ) > z <- c ( 0 , 0 , 1 , 1 )# Régresser x sur z et calculer les résidus > res_x <- lm ( x ~ z ) $ résidus# Régresser y sur z et calculer les résidus > res_y <- lm ( y ~ z ) $ résidus# calculer la corrélation des résidus > cor ( res_x , res_y ) # [1] 0.919145# Montrer que ceci est distinct de la corrélation entre x et y > cor ( x , y ) # [1] 0,9695016# calculer des corrélations partielles généralisées > generalCorr :: parcorMany ( cbind ( x , y , z ) ) # nami namj partij partji rijMrji # [1,] "x" "y" "0.8844" "1" "-0.1156" # [2,] "x" "z" "0.1581" "1" "-0.8419"

La partie inférieure du code indique le coefficient de corrélation partielle non linéaire généralisé entre X et Y après suppression de l'effet non linéaire de Z (0,8844). Elle indique également le coefficient de corrélation partielle non linéaire généralisé entre X et Z après suppression de l'effet non linéaire de Y (0,1581). Une documentation supplémentaire est disponible dans le package R generalCorr, notamment des vignettes.

Utilisation d'une formule récursive

La résolution des problèmes de régression linéaire peut s'avérer coûteuse en calcul. En réalité, la corrélation partielle d'ordre n (c'est-à-dire avec | Z | = n ) peut être facilement calculée à partir de trois corrélations partielles d'ordre ( n - 1). La corrélation partielle d'ordre zéro ρ <sub>XY</sub> ·Ø est définie comme le coefficient de corrélation régulier ρ <sub>XY</sub> .

Cela reste vrai, pour tout

L'implémentation naïve de ce calcul sous forme d'algorithme récursif conduit à une complexité temporelle exponentielle . Cependant, ce calcul présente la propriété de chevauchement des sous-problèmes , de sorte que l'utilisation de la programmation dynamique ou la simple mise en cache des résultats des appels récursifs permet d'obtenir une complexité de O(n²).

Notez que dans le cas où Z est une variable unique, cela se réduit à :

Utilisation de l'inversion de matrice

La corrélation partielle peut également s'exprimer en fonction de la matrice de précision conjointe. Considérons un ensemble de variables aléatoires,

Le calcul de cela nécessite

Pour démontrer l'équation ( 1 ), revenons à la notation précédente (c'est-à-dire

Premièrement, supposons

Écrivez la matrice de covariance conjointe du vecteur

où

Par conséquent, les résidus peuvent s'écrire comme suit :

Noter que

Ensuite, écrivez la matrice de précision.

Ensuite, d'après la formule de Schur pour l'inversion de matrices par blocs ,

Les éléments de la matrice du membre de droite sont précisément les covariances calculées précédemment dans ( 2 ), ce qui donne

L'utilisation de la formule de l'inverse d'une matrice 2×2 donne

Donc en effet, la corrélation partielle est

comme indiqué dans ( 1 ).

Interprétation

Géométrique

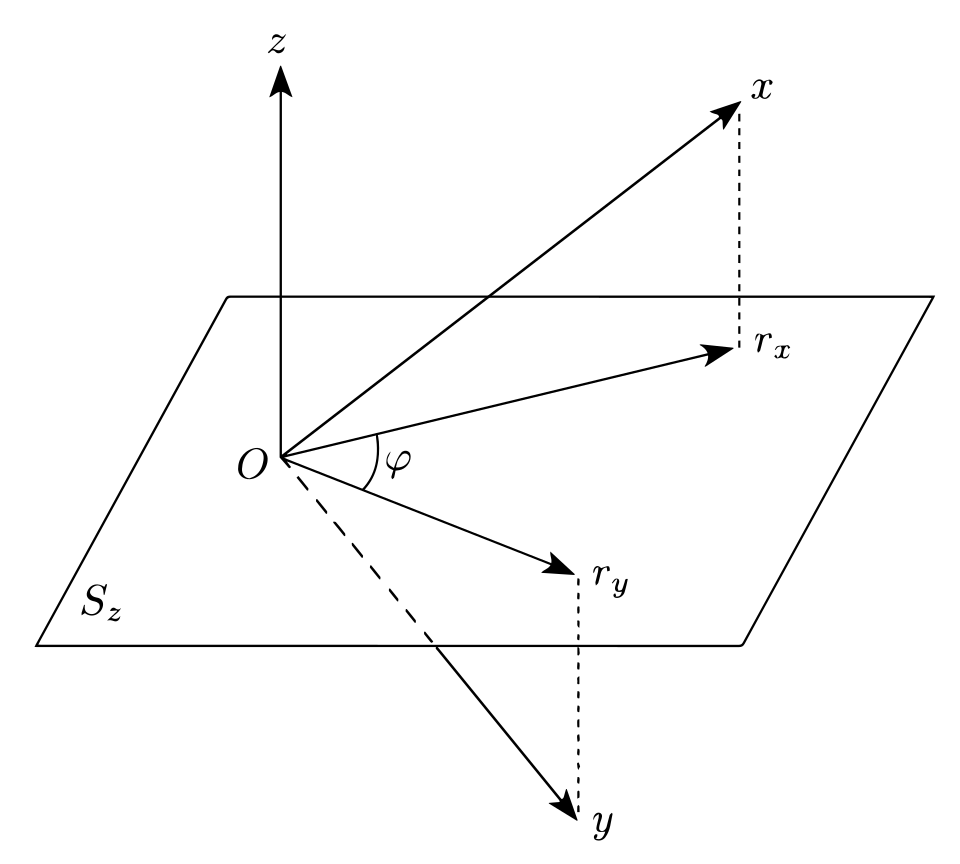

Soient trois variables X , Y et Z (où Z est la « variable de contrôle » ou « variable supplémentaire ») choisies selon une distribution de probabilité conjointe sur n variables V. Soient également v <sub>i</sub> , 1 ≤ i ≤ N , N observations iid de dimension n tirées de la distribution de probabilité conjointe sur V. L’interprétation géométrique provient de la considération des vecteurs de dimension N x (formés par les valeurs successives de X sur les observations), y (formé par les valeurs de Y ) et z (formé par les valeurs de Z ).

On peut démontrer que les résidus e<sub> X,i </sub> issus de la régression linéaire de X sur Z , considérés comme un vecteur N- dimensionnel e <sub>X </sub> (noté r<sub> X </sub> sur le graphique ci-joint), ont un produit scalaire nul avec le vecteur z engendré par Z. Cela signifie que le vecteur des résidus se situe sur un hyperplan S <sub> z </sub> de dimension ( N – 1) perpendiculaire à z .

Il en va de même pour les résidus e <sub>Y,i</sub> générant un vecteur e <sub>Y</sub> . La corrélation partielle recherchée est alors le cosinus de l'angle φ entre les projections e <sub>X</sub> et e<sub> Y </sub> de x et y , respectivement, sur l'hyperplan perpendiculaire à z .

En tant que test d'indépendance conditionnelle

En supposant que toutes les variables impliquées sont gaussiennes multivariées , la corrélation partielle ρ XY · Z est nulle si et seulement si X est conditionnellement indépendant de Y étant donné Z. Cette propriété n'est pas valable dans le cas général .

Pour tester si une corrélation partielle d'échantillon

L' hypothèse nulle est

où

La distribution de la corrélation partielle de l'échantillon a été décrite par Fisher.

Corrélation semi-partielle (corrélation partielle)

La corrélation semi-partielle (ou partielle) est similaire à la corrélation partielle ; toutes deux comparent les variations de deux variables après contrôle de certains facteurs. Cependant, pour calculer la corrélation semi-partielle, on maintient la troisième variable constante soit pour X , soit pour Y , mais pas pour les deux ; alors que pour la corrélation partielle, on maintient la troisième variable constante pour les deux. La corrélation semi-partielle compare la variation propre à une variable (après suppression de la variation associée à la ou aux variables Z ) avec la variation non filtrée de l’autre, tandis que la corrélation partielle compare la variation propre à une variable à la variation propre à l’autre.

La corrélation semi-partielle peut être considérée comme plus pertinente sur le plan pratique « parce qu’elle est mise à l’échelle (c’est-à-dire relative à) la variabilité totale de la variable dépendante (réponse) ». À l’inverse, elle est moins utile sur le plan théorique parce qu’elle est moins précise quant au rôle de la contribution unique de la variable indépendante.

La valeur absolue de la corrélation semi-partielle de X avec Y est toujours inférieure ou égale à celle de la corrélation partielle de X avec Y. Ceci s'explique ainsi : supposons que la corrélation de X avec Z ait été supprimée de X , ce qui donne le vecteur résiduel e<sub> x </sub> . Lors du calcul de la corrélation semi-partielle, Y contient encore à la fois une variance spécifique et une variance due à son association avec Z. Or, e<sub> x</sub> , n'étant pas corrélé avec Z , ne peut expliquer qu'une partie de la variance spécifique de Y , et non la part liée à Z. En revanche, avec la corrélation partielle, seule la part de variance de Y non liée à Z ( e<sub> y </sub>) est expliquée ; la part de variance non expliquée par e<sub> x </sub> est donc moindre .

Utilisation dans l'analyse des séries temporelles

En analyse de séries temporelles , la fonction d'autocorrélation partielle (parfois « fonction de corrélation partielle ») d'une série temporelle est définie, pour un décalage donné., comme

Cette fonction est utilisée pour déterminer la longueur de décalage appropriée pour une autorégression .

Corrélations partielles avec rétrécissement

Lorsque la taille de l'échantillon est inférieure au nombre de variables, c'est-à-dire en contexte de grande dimension, l'estimation des corrélations partielles peut s'avérer complexe. Dans ce cas, la covariance de l'échantillon

Les méthodes d'estimation du retrait s'améliorent

où

La corrélation partielle sous le rétrécissement de Ledoit-Wolf est alors :

où