En théorie des probabilités , l' espérance conditionnelle d' une variable aléatoire est son espérance calculée par rapport à sa loi de probabilité conditionnelle . Si la variabl...

Worldlex WikiContenu en francaisLecture gratuite

théorie des probabilités , l' espérance conditionnelle d' une variable aléatoire est son espérance calculée par rapport à sa loi de probabilité conditionnelle . Si la variable aléatoire ne peut prendre qu'un nombre fini de valeurs, les « conditions » stipulent qu'elle ne peut prendre qu'un sous-ensemble de ces valeurs. Plus formellement, lorsque la variable aléatoire est définie sur un espace probabilisé discret , les « conditions » correspondent à une partition de cet espace.

Selon le contexte, l'espérance conditionnelle peut être soit une variable aléatoire, soit une fonction. La variable aléatoire est notée de manière analogue à la probabilité conditionnelle . La forme fonctionnelle est soit notée , soit un symbole de fonction distinct, tel que , est introduit avec la signification .

1

2

3

4

5

6

UN

0

1

0

1

0

1

B

0

1

1

0

1

0

L'espérance inconditionnelle de A est , mais l'espérance de A conditionnellement à B = 1 (c'est-à-dire conditionnellement au résultat du lancer de dé : 2, 3 ou 5) est , et l'espérance de A conditionnellement à B = 0 (c'est-à-dire conditionnellement au résultat du lancer de dé : 1, 4 ou 6) est . De même, l'espérance de B conditionnellement à A = 1 est , et l'espérance de B conditionnellement à A = 0 est .

Exemple 2 : Données pluviométriques

Supposons que nous disposions de données de précipitations quotidiennes (en mm) collectées par une station météorologique pour chaque jour de la période de dix ans (3 652 jours) allant du 1er janvier 1990 au 31 décembre 1999. L’espérance de précipitations inconditionnelle pour une date non spécifiée correspond à la moyenne des précipitations enregistrées durant ces 3 652 jours. L’ espérance de précipitations conditionnelle pour une date non spécifiée, sachant qu’elle se situe au mois de mars, correspond à la moyenne des précipitations quotidiennes enregistrées durant les 310 jours de mars de la période de dix ans. De même, l’espérance de précipitations conditionnelle pour les jours datés du 2 mars correspond à la moyenne des précipitations enregistrées durant les dix jours portant ce numéro.

Conditionner par rapport à une variable aléatoire discrète revient à conditionner par rapport à l'événement correspondant :

où

variables aléatoires continues

Soient et deux variables aléatoires continues de densité conjointe et de densité conditionnelle sachant l' événement . L'espérance conditionnelle de sachant est

Lorsque le dénominateur est nul, l'expression n'est pas définie.

Conditionner une variable aléatoire continue ne revient pas à conditionner l'événement comme dans le cas discret. Pour plus de détails, voir Conditionner un événement de probabilité nulle . Ignorer cette distinction peut mener à des conclusions contradictoires, comme l'illustre le paradoxe de Borel-Kolmogorov .

L 2 variables aléatoires

Dans cette section, toutes les variables aléatoires sont supposées appartenir à , c'est-à-dire de carré intégrable . Dans sa forme la plus générale, l'espérance conditionnelle est développée sans cette hypothèse (voir ci-dessous « Espérance conditionnelle par rapport à une sous- σ -algèbre » ). Cette théorie est cependant considérée comme plus intuitive et admet d'importantes généralisations . Dans le contexte des variables aléatoires, l'espérance conditionnelle est également appelée régression .

L'espérance conditionnelle de vecteur aléatoire . L'espérance conditionnelle est une fonction mesurable telle que

Notez que, contrairement à , l'espérance conditionnelle n'est généralement pas unique : il peut exister plusieurs minimiseurs de l'erreur quadratique moyenne.

Unicité

Exemple 1 : Considérons le cas où

Exemple 2 : Considérons le cas où

Mais en termes de fonctions, cela peut s'exprimer de plusieurs manières. Dans le contexte de la régression linéaire , ce manque d'unicité est appelé multicolinéarité .

L'espérance conditionnelle est unique à un ensemble de mesure nulle près dans . La mesure utilisée est la mesure d'intégration induite par distribution de Dirac à 1. Dans le second, elle est concentrée sur la « diagonale » , de sorte que tout ensemble ne l'intersectant pas a une mesure de 0.

Existence

L'existence d'un minimiseur pour n'est pas triviale. On peut démontrer que

En d'autres termes, cette équation signifie que le résidu est orthogonal à l'espace fonctions indicatrices , est utilisée ci-dessous pour étendre l'espérance conditionnelle au cas où

Liens avec la régression

L'espérance conditionnelle est souvent approchée en mathématiques appliquées et en statistique en raison des difficultés à la calculer analytiquement, et pour l'interpolation.

Le sous-espace de Hilbert

La fonction définie ci-dessus est remplacée par des sous-ensembles de celle-ci en restreignant sa forme fonctionnelle la régression par arbre de décision lorsque fonction simple , la régression linéaire lorsque affine , etc.

Ces généralisations de l'espérance conditionnelle ont pour conséquence la perte de nombreuses propriétés . Par exemple, soit fonctions constantes , la propriété de la tour ne sera pas vérifiée.

Espérance conditionnelle par rapport à une sous- σ -algèbre

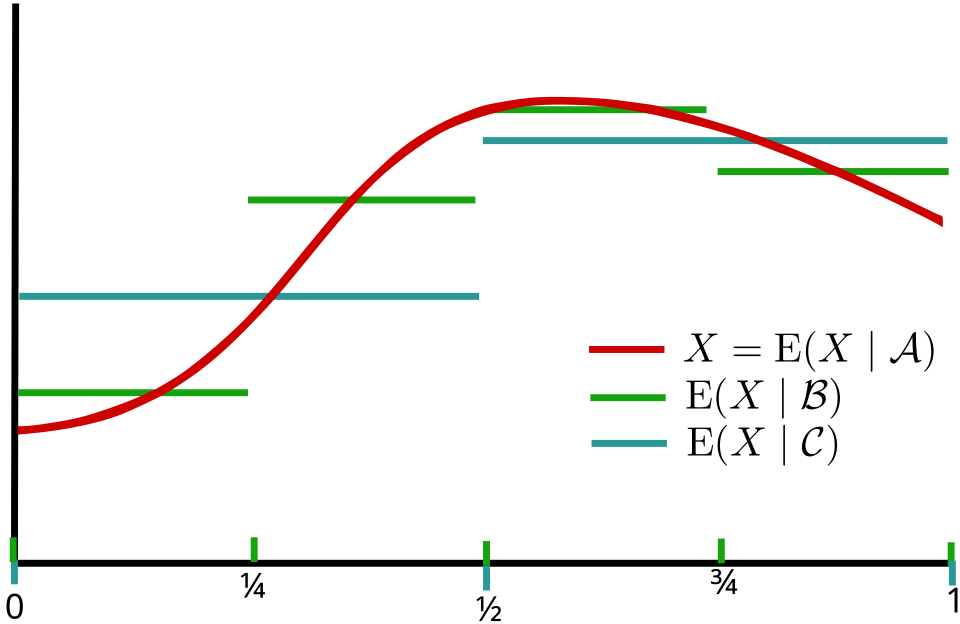

Espérance conditionnelle par rapport à une σ -algèbre : dans cet exemple , l’espace de probabilité est l’intervalle [0,1] muni de la mesure de Lebesgue . On définit les σ -algèbres suivantes : ; est la σ -algèbre engendrée par les intervalles d’extrémités 0, 1/4, 1/2, 3/4, 1 ; et est la σ-algèbre engendrée par les intervalles d’extrémités 0, 1/2 , 1. Ici , l’ espérance conditionnelle correspond à la moyenne sur les ensembles minimaux de la σ - algèbre .est un espace de probabilité .

est une variable aléatoire sur cet espace de probabilité avec une espérance finie.

Puisque est une sous -algèbre de , la fonction n'est généralement pas mesurable ; par conséquent, l'existence d'intégrales de la forme , où et est la restriction de à , ne peut être énoncée en général. Cependant, les moyennes locales peuvent être retrouvées dans grâce à l'espérance conditionnelle.

L' espérance conditionnelle de X sachant , notée , est toute fonction -mesurable qui satisfait :

pour chaque .

Comme indiqué dans la discussion, cette condition est équivalente à dire que le résidu est orthogonal aux fonctions indicatrices :

Existence

L'existence de peut être établie en remarquant que, pour , est une mesure finie sur qui est absolument continue par rapport à . Si est l' injection naturelle de à , alors est la restriction de à et est la restriction de à . De plus, est absolument continue par rapport à , car la condition

Il ne s'agit pas d'une définition constructive ; on nous donne simplement la propriété requise qu'une espérance conditionnelle doit satisfaire.

La définition de peut ressembler à celle de pour un événement , mais ce sont des objets très différents. La première est une fonction -mesurable , tandis que la seconde est un élément de et pour .

L'unicité peut être démontrée comme étant presque sûre : c'est-à-dire que les versions d'une même espérance conditionnelle ne différeront que sur un ensemble de probabilités nulles .

On souhaite souvent considérer comme une mesure sur pour un H fixé. Par exemple, il est extrêmement utile d'affirmer que est additive pour presque tout H. Cependant, cela ne découle pas immédiatement, car chaque peut avoir un ensemble nul différent. Puisque les unions dénombrables d'ensembles nuls sont des ensembles nuls, pour un ensemble dénombrable de , on peut choisir des « versions » de chaque avec des ensembles nuls alignés afin de maintenir l'additivité pour presque tout H. Cependant, pour aligner les « ensembles nuls de dysfonctionnement » de sur tous les possibles , et ainsi traiter comme une mesure presque sûrement unique sur (une « mesure de probabilité régulière »), nous avons besoin de conditions de régularité supplémentaires. Intuitivement, pour ce faire, nous devons pouvoir approcher tous les possibles par un ensemble dénombrable de ceux-ci. Cela correspond directement aux conditions de création d'une mesure de probabilité régulière, à savoir la séparabilité et la complétude.

La σ -algèbre détermine la granularité du conditionnement. Une espérance conditionnelle sur une σ -algèbre plus fine (plus grande) conserve l'information sur les probabilités d'une classe d'événements plus large. Une espérance conditionnelle sur une σ -algèbre plus grossière (plus petite) effectue une moyenne sur un plus grand nombre d'événements.

Probabilité conditionnelle

On peut montrer qu'ils forment un noyau de Markov , c'est-à-dire que, pour presque tout , est une mesure de probabilité.

Cela montre que les espérances conditionnelles sont, comme leurs homologues inconditionnelles, des intégrations par rapport à une mesure conditionnelle.

Ainsi, la définition de l'espérance conditionnelle est satisfaite par la variable aléatoire constante , comme souhaité.

Si est indépendant de , alors . Notez que ce n'est pas nécessairement le cas si est seulement indépendant de et de .

Si sont indépendants, sont indépendants, est indépendant de et est indépendant de , alors .

Stabilité:

Si est -mesurable, alors .

Puisque cela est vrai pour chaque , et que et sont tous deux -mesurables (la première propriété est vérifiée par définition ; la seconde est essentielle ici), on peut en déduire que

Et cela concerne quasiment tous les endroits.

En particulier, pour les sous- σ -algèbres, nous avons : (Notez que ceci est différent de la propriété de la tour ci-dessous.)

Si Z est une variable aléatoire, alors . En termes plus simples, cela signifie .

Extraction des facteurs connus :

Si est -mesurable, alors .

Fixez et laissez . Alors pour tout

Donc , presque partout.

Toute fonction simple est une combinaison linéaire finie de fonctions indicatrices. Par linéarité, la propriété ci-dessus est vérifiée pour les fonctions simples : si est une fonction simple, alors .

Soit maintenant une fonction -mesurable. Alors il existe une suite de fonctions simples qui converge de manière monotone (ici, cela signifie ) et ponctuellement vers . Par conséquent, pour , la suite converge de manière monotone et ponctuellement vers .

De plus, puisque , la suite converge de manière monotone et ponctuelle vers

En combinant le cas particulier démontré pour les fonctions simples, la définition de l'espérance conditionnelle et en déployant le théorème de convergence monotone :

Variance conditionnelle : En utilisant l'espérance conditionnelle, on peut définir, par analogie avec la définition de la variance comme l'écart quadratique moyen par rapport à la moyenne, la variance conditionnelle

Convergence de la martingale : Pour une variable aléatoire , qui a une espérance finie, nous avons , si soit est une série croissante de sous- σ -algèbres et soit si est une série décroissante de sous- σ -algèbres et .

Espérance conditionnelle comme -projection : Si les variables aléatoires appartiennent à l' espace de Hilbert des variables aléatoires réelles de carré intégrable (variables aléatoires réelles à moment d'ordre deux fini), alors

-\infty

-\infty