Contrairement à la faible inflation, où la hausse des prix est progressive et généralement imperceptible, sauf par l'étude des prix passés du marché, l'hyperinflation se caractérise par une augmentation rapide et continue des prix nominaux, du coût nominal des biens et de la masse monétaire . En règle générale, le niveau général des prix augmente encore plus rapidement que la masse monétaire, car les agents économiques cherchent à se débarrasser au plus vite de la monnaie qui se dévalue. Ce faisant, la masse monétaire réelle (c'est-à-dire la quantité de monnaie en circulation divisée par le niveau des prix) diminue considérablement.

L’hyperinflation est souvent associée à des tensions sur le budget de l’État, telles que les guerres ou leurs conséquences, les bouleversements sociopolitiques, un effondrement de l’offre globale ou des prix à l’exportation, ou d’autres crises qui rendent difficile la collecte des recettes fiscales. Une forte baisse des recettes fiscales réelles , conjuguée à un besoin impérieux de maintenir les dépenses publiques et à une incapacité ou un refus d’emprunter, peut plonger un pays dans l’hyperinflation.

L’ International Accounting Standards Board a publié des lignes directrices sur les règles comptables dans un contexte d’hyperinflation. Elles n’établissent pas de règle absolue quant au moment où survient l’hyperinflation, mais énumèrent plutôt des facteurs qui indiquent son existence :

- La population en général préfère conserver son patrimoine sous forme d'actifs non monétaires ou dans une devise étrangère relativement stable. Les sommes en monnaie locale détenues sont immédiatement investies afin de maintenir leur pouvoir d'achat.

- La population en général perçoit les montants monétaires non pas en fonction de la monnaie locale, mais en fonction d'une devise étrangère relativement stable. Les prix peuvent être indiqués dans cette devise ;

- Les ventes et les achats à crédit s’effectuent à des prix qui compensent la perte de pouvoir d’achat prévue pendant la période de crédit, même si cette période est courte ;

- Les taux d'intérêt, les salaires et les prix sont liés à un indice des prix ; et

- Le taux d'inflation cumulé sur trois ans approche, voire dépasse, 100 %.

Causes

Bien que plusieurs facteurs puissent être à l'origine d'une inflation modérée, la quasi-totalité des hyperinflations ont été provoquées par des déficits budgétaires publics financés par la création monétaire. Peter Bernholz a analysé 29 hyperinflations (selon la définition de Cagan) et conclut qu'au moins 25 d'entre elles ont été causées de cette manière. L'utilisation de monnaie fiduciaire au lieu de pièces d'or ou d'argent est une condition nécessaire à l'hyperinflation. La plupart des hyperinflations de l'histoire, à quelques exceptions près, comme l'hyperinflation française de 1789-1796, sont survenues après la généralisation de la monnaie fiduciaire à la fin du XIXe siècle. L'hyperinflation française a eu lieu après l'introduction d'une monnaie fiduciaire non convertible, l' assignat .

masse monétaire

Les théories monétaristes soutiennent que l'hyperinflation se produit lorsqu'il y a une augmentation rapide et continue (et souvent accélérée) de la quantité de monnaie qui n'est pas soutenue par une croissance correspondante de la production de biens et de services.

Les hausses de prix pouvant résulter d' une création monétaire rapide peuvent engendrer un cercle vicieux, nécessitant des créations monétaires toujours plus importantes pour financer les déficits publics. Par conséquent, l'inflation monétaire et l'inflation des prix progressent rapidement. Cette hausse rapide des prix engendre une réticence généralisée de la population à détenir la monnaie locale, celle-ci perdant rapidement de son pouvoir d'achat. Au lieu de cela, les citoyens dépensent rapidement l'argent qu'ils reçoivent, ce qui accroît la vitesse de circulation de la monnaie et, à son tour, accélère encore la hausse des prix. Cela signifie que la hausse du niveau des prix est supérieure à celle de la masse monétaire.

Il en résulte un déséquilibre entre l' offre et la demande de monnaie (y compris les espèces et les dépôts bancaires), provoquant une inflation rapide. Des taux d'inflation très élevés peuvent engendrer une perte de confiance dans la monnaie, comparable à une panique bancaire . La croissance excessive de la masse monétaire peut résulter de la spéculation de la part d'emprunteurs privés , ou de l'incapacité ou du refus de l'État de financer intégralement son budget par l'impôt ou l'emprunt. L'État peut alors financer un déficit public en créant de la monnaie

Les gouvernements ont parfois eu recours à une politique monétaire excessivement laxiste, car elle leur permet de dévaluer leur dette et de réduire (ou d'éviter) les hausses d'impôts. L'inflation monétaire constitue en réalité un impôt forfaitaire sur les créanciers, qui est également redistribué proportionnellement aux débiteurs privés. Les effets distributifs de l'inflation monétaire sont complexes et varient selon les situations ; certains modèles mettent en évidence des effets régressifs , tandis que d'autres études empiriques observent des effets progressifs . En tant que forme d'impôt, elle est moins visible que les impôts directs et, par conséquent, plus difficile à appréhender pour le citoyen lambda. L'inflation peut masquer les évaluations quantitatives du coût réel de la vie, car les indices des prix publiés ne prennent en compte que des données rétrospectives et peuvent donc n'augmenter que quelques mois plus tard. L'inflation monétaire peut dégénérer en hyperinflation si les autorités monétaires ne parviennent pas à financer la hausse des dépenses publiques par l'impôt , l'endettement public , la réduction des coûts ou d'autres moyens, car soit

- Pendant la période comprise entre l'enregistrement ou la perception des opérations imposables et le recouvrement des impôts dus, la valeur réelle des impôts perçus diminue pour ne représenter qu'une petite fraction des impôts initialement à recevoir ; ou

- Les titres de dette publique peinent à trouver preneur, sauf à des prix très réduits ; ou

- une combinaison des éléments ci-dessus.

Les théories de l'hyperinflation s'intéressent généralement à la relation entre le seigneuriage et l' impôt inflationniste . Dans le modèle de Cagan comme dans les modèles néoclassiques, un point de bascule est atteint lorsque l'augmentation de la masse monétaire ou la baisse de la base monétaire empêche un gouvernement d'améliorer sa situation financière. Ainsi, lors de l'émission de monnaie fiduciaire , le coût des obligations publiques non libellées en monnaie augmente plus que la valeur de la monnaie créée.

En théorie économique néoclassique, l'hyperinflation trouve son origine dans une détérioration de la base monétaire , c'est-à-dire la confiance dans la capacité de la monnaie à constituer une réserve de valeur. Dans ce modèle, le risque perçu lié à la détention de monnaie augmente considérablement, et les vendeurs exigent des primes de plus en plus élevées pour l'accepter. Ceci engendre une crainte accrue d'effondrement monétaire, entraînant une hausse encore plus importante des primes. Un exemple de ce phénomène est celui des périodes de guerre, de guerre civile ou de conflits internes intenses : les gouvernements doivent tout mettre en œuvre pour poursuivre le combat, car l'alternative est la défaite. Les dépenses ne peuvent être réduites de manière significative, le principal poste de dépenses étant l'armement. De plus, une guerre civile peut rendre difficile la hausse ou le recouvrement des impôts. Si, en temps de paix, le déficit est financé par l'émission d'obligations, en temps de guerre, il est généralement difficile et coûteux d'emprunter, surtout si la situation militaire est défavorable au gouvernement concerné. Les autorités bancaires, qu'elles soient centrales ou non, « monétisent » le déficit en imprimant de la monnaie pour financer les efforts de survie de l'État. L'hyperinflation sous le régime nationaliste chinois, de 1939 à 1945, est un exemple classique d'un gouvernement ayant imprimé de la monnaie pour financer une guerre civile. À la fin du conflit, les billets étaient acheminés par avion au-dessus de l'Himalaya, puis les anciens billets étaient évacués pour être détruits.

L'hyperinflation est un phénomène complexe, et une seule explication ne saurait s'appliquer à tous les cas. Dans les deux modèles, cependant, que la perte de confiance ou le seigneuriage de la banque centrale précèdent le déclenchement de la seconde phase. En cas d'expansion rapide de la masse monétaire, les prix augmentent rapidement en réaction à l'accroissement de la masse monétaire par rapport à l'offre de biens et de services. En cas de perte de confiance, l'autorité monétaire réagit aux primes de risque qu'elle doit payer en « faisant tourner la planche à billets ».

Chocs d'approvisionnement

Un certain nombre d'hyperinflations ont été causées par une sorte de choc d'offre négatif extrême , parfois mais pas toujours associé à des guerres ou à des catastrophes naturelles.

Effets

L'hyperinflation fait grimper les prix du marché, anéantit le pouvoir d'achat de l'épargne privée et publique, fausse l'économie en favorisant l'accumulation de biens réels, provoque la fuite des capitaux (en espèces ou en devises fortes) et rend la zone touchée hostile à l'investissement.

L'une des caractéristiques les plus importantes de l'hyperinflation est la substitution accélérée de la monnaie inflationniste par une monnaie stable : l'or et l'argent autrefois, puis des devises étrangères relativement stables après l'effondrement des étalons-or ou-argent ( loi de Thiers ). Si l'inflation est suffisamment élevée, les réglementations gouvernementales, telles que les lourdes sanctions et amendes, souvent associées à un contrôle des changes, ne peuvent empêcher cette substitution monétaire. En conséquence, la monnaie inflationniste est généralement fortement sous-évaluée par rapport à la monnaie étrangère stable en termes de parité de pouvoir d'achat. Ainsi, les étrangers peuvent vivre à moindre coût et acheter à bas prix dans les pays touchés par une forte inflation. Il s'ensuit que les gouvernements qui ne parviennent pas à mener à bien une réforme monétaire efficace à temps doivent finalement légaliser les devises étrangères stables (ou, autrefois, l'or et l'argent) qui menacent de se substituer totalement à la monnaie inflationniste. Autrement, leurs recettes fiscales, y compris l'impôt sur l'inflation, tendront vers zéro. Le dernier épisode d'hyperinflation où ce processus a pu être observé s'est produit au Zimbabwe au cours de la première décennie du XXIe siècle. Dans ce cas précis, les capitaux locaux ont été principalement chassés par le dollar américain et le rand sud-africain.

L’instauration de contrôles des prix visant à empêcher la dépréciation de la monnaie fiduciaire par rapport à l’or, à l’argent, aux devises fortes ou à d’autres matières premières ne suffit pas à imposer l’acceptation d’une monnaie fiduciaire dépourvue de valeur intrinsèque. Si l’entité responsable de l’émission monétaire encourage une création monétaire excessive, amplifiée par d’autres facteurs, l’hyperinflation persiste généralement. L’hyperinflation est généralement associée à la monnaie fiduciaire, qui peut facilement être utilisée pour augmenter la masse monétaire : il suffit d’ajouter des zéros aux plaques d’impression et d’imprimer, voire de tamponner, d’anciens billets avec de nouveaux numéros.

L'attention portée à l'hyperinflation se concentre souvent sur ses conséquences pour les épargnants dont les investissements perdent toute valeur. Les variations des taux d'intérêt peinent souvent à suivre l'hyperinflation, voire une inflation élevée, notamment avec des taux d'intérêt contractuellement fixes. Par exemple, dans les années 1970 au Royaume-Uni, l'inflation a atteint 25 % par an, tandis que les taux d'intérêt n'ont pas dépassé 15 % – et ce, brièvement – alors que de nombreux prêts à taux fixe existaient. Contractuellement, rien n'empêche généralement un débiteur de rembourser sa dette à long terme avec des liquidités issues de l'hyperinflation, et un prêteur ne peut pas simplement suspendre le prêt. Les « pénalités de remboursement anticipé » contractuelles étaient (et sont encore) souvent basées sur une pénalité correspondant à n mois d'intérêts/de paiement ; là encore, aucun obstacle réel ne permet de rembourser un prêt important. Dans l'Allemagne de l'entre-deux-guerres, par exemple, une grande partie de la dette privée et des entreprises a été quasiment effacée – notamment pour les détenteurs de prêts à taux fixe.

À mesure que la masse monétaire augmente, les taux d'intérêt diminuent jusqu'à tendre vers zéro. Prenant conscience de la dépréciation de la monnaie fiduciaire, les investisseurs se tournent vers des actifs tels que l'immobilier, les actions, voire l'art, perçus comme porteurs de valeur « réelle ». Le prix des actifs s'en trouve ainsi gonflé. Ce processus potentiellement explosif peut mener à l'effondrement du système monétaire. L'effet Cantillon stipule que les institutions qui reçoivent la nouvelle monnaie en premier sont les principales bénéficiaires de cette politique.thérapie de choc consistant à réduire drastiquement les dépenses publiques ou à modifier le régime monétaire. La dollarisation , c'est-à-dire l'utilisation d'une monnaie étrangère (pas nécessairement le dollar américain ) comme unité monétaire nationale, en est un exemple. L'Équateur a instauré la dollarisation en septembre 2000 suite à la perte de 75 % de la valeur du sucre équatorien au début de l'année 2000. Généralement, la dollarisation a lieu malgré tous les efforts déployés par le gouvernement pour l'empêcher, notamment par le biais du contrôle des changes et de lourdes amendes et sanctions. Le gouvernement doit donc tenter de mettre en œuvre une réforme monétaire efficace pour stabiliser la valeur de la monnaie. En cas d'échec, la substitution de la monnaie inflationniste par une monnaie stable se poursuit. Il n'est donc pas surprenant qu'il y ait eu au moins sept cas historiques où une monnaie stable (étrangère) a complètement supplanté la monnaie inflationniste. Finalement, le gouvernement a dû légaliser la première, faute de quoi ses recettes auraient été nulles.

L'hyperinflation a toujours été une épreuve traumatisante pour ceux qui la subissent, et le régime politique qui suit met presque toujours en œuvre des politiques visant à prévenir sa récurrence. Souvent, cela se traduit par un renforcement du pouvoir de la banque centrale en matière de stabilité des prix, comme ce fut le cas pour la Bundesbank allemande , ou par l'adoption d'un système monétaire à taux de change fixe, tel qu'un système de caisse d'émission . De nombreux gouvernements ont instauré des contrôles extrêmement stricts des salaires et des prix à la suite d'épisodes d'hyperinflation, mais cela n'empêche pas la banque centrale d'augmenter la masse monétaire et conduit systématiquement à des pénuries généralisées de biens de consommation si ces contrôles sont appliqués de manière rigide.

Devise

Les gouvernements peuvent tenter de dissimuler le taux d'inflation réel par diverses techniques. Si ces mesures ne s'attaquent pas aux causes profondes de l'inflation, elles risquent d'éroder la confiance dans la monnaie, entraînant une nouvelle hausse de l'inflation. Le contrôle des prix provoque généralement des pénuries, du stockage excessif et une demande extrêmement forte pour les biens concernés, perturbant ainsi les chaînes d'approvisionnement . La disponibilité des produits pour les consommateurs peut diminuer, voire disparaître, car les entreprises ne jugent plus rentable de continuer à produire et/ou distribuer ces biens aux prix légaux, aggravant ainsi les pénuries.

Il existe également des problèmes liés aux systèmes informatisés de traitement de l'argent. Au Zimbabwe, lors de l'hyperinflation du dollar zimbabwéen, de nombreux distributeurs automatiques de billets et terminaux de paiement par carte ont connu des difficultés en raison de dépassements de capacité arithmétiques , les clients ayant besoin de retirer simultanément des milliards, voire des billions de dollars.

Périodes d'hyperinflation notables

Argentine

Fin 2018, la Réserve fédérale américaine a relevé ses taux d'intérêt de 0,25 % à 1,75 %, puis à 2 %. Cette mesure a incité les investisseurs à se replier sur les États-Unis , délaissant les marchés émergents . L'effet, une appréciation du dollar américain , a été modéré dans la plupart des pays, mais particulièrement marqué en Argentine , au Brésil et en Turquie . Malgré les taux d'intérêt élevés et le soutien du FMI, les investisseurs, craignant un nouveau défaut de paiement souverain du pays , notamment en cas de changement de gouvernement lors des prochaines élections, ont commencé à retirer leurs investissements. Tous ces facteurs ont entraîné une forte hausse du dollar américain en Argentine. La Banque centrale a de nouveau relevé son taux directeur , le portant à 60 %, mais n'a pas pu enrayer la hausse.

Le 8 mai 2018, Macri annonça que l'Argentine solliciterait un prêt auprès du Fonds monétaire international (FMI). Le l'inflation et les dépenses publiques . Federico Sturzenegger , président de la Banque centrale d'Argentine , démissionna une semaine plus tard, ainsi qu'une grande partie de son équipe dirigeante. Macri le remplaça par Luis Caputo et fusionna les ministères du Trésor et des Finances en un seul ministère, dirigé par Nicolás Dujovne . La crise monétaire et de la dette turque entraîna une nouvelle hausse du dollar. Les droits de douane sur les exportations de soja furent rétablis en raison de cette crise. Caputo démissionna pour des raisons personnelles et Guido Sandleris fut nommé président de la Banque centrale . Le FMI augmenta le prêt de 7 milliards de dollars supplémentaires, le plus important de son histoire. En contrepartie, la Banque centrale n’interviendrait sur le cours du dollar que lorsque celui-ci atteindrait certains seuils. Le budget national pour 2019 a ramené le déficit, qui s’élevait à 2,6 % du PIB en 2018, à zéro, et prévoyait une baisse de l’inflation de 44 % à 23 %. Ce budget a été approuvé par le Congrès, malgré les manifestations et le rejet des kirchnéristes .

Lors de l'élection présidentielle de 2019, Alberto Fernández, ancien chef de cabinet de Néstor Kirchner, a été élu président. Le nouveau gouvernement péroniste a immédiatement refusé d'accepter les 11 milliards de dollars restants du prêt, arguant qu'il n'était plus tenu de respecter les conditions du FMI. La valeur du peso a continué de chuter avec le retrait des investisseurs étrangers et l' arrivée au pouvoir de la pandémie de COVID-19 début 2020. Fernández a rapidement remis en place certaines des politiques économiques les plus controversées de Cristina Kirchner , en les renforçant souvent. Parmi celles-ci figuraient un contrôle extrêmement strict de toutes les opérations de change, avec un plafond de 200 dollars américains par mois pour tous les citoyens, une nouvelle taxe de 35 % sur toutes les opérations de change et le gel artificiel du taux de change officiel. En septembre 2020, le gouvernement avait fortement restreint la plupart des opérations de change, en particulier pour les citoyens aux revenus précaires. Ces mesures ont entraîné la résurgence du marché noir des changes, malgré les efforts déployés par le précédent gouvernement Macri pour l'éradiquer, affaiblissant davantage le contrôle de l'Argentine sur son économie. En 2022, le taux d'inflation en Argentine a atteint 100 %, et en novembre 2023, 143 %. 55 % des enfants argentins vivaient sous le seuil de pauvreté et plus de 18 millions de citoyens n'avaient pas les moyens de se procurer des biens de première nécessité en 2023. Lors de son élection à la présidence en décembre 2023, Javier Milei a fait valoir comme principale promesse électorale un plan de relance économique libéral afin d'atténuer la crise et de ramener l'économie argentine à la normale. En janvier 2024, après la mise en œuvre d'une série de mesures de choc , l'inflation a atteint un niveau record en 32 ans, à 211 %. Le président Milei a également annoncé des coupes budgétaires drastiques au sein de l'administration, notamment la suppression d'une grande partie des ministères.

Autriche

En 1922, l'inflation en Autriche atteignit 1 426 %, et de 1914 à janvier 1923, l'indice des prix à la consommation fut multiplié par 11 836, le billet de banque le plus cher ayant une valeur de 500 000 couronnes . Après la Première Guerre mondiale , la quasi-totalité des entreprises d'État étaient déficitaires, et le nombre de fonctionnaires dans la capitale, Vienne, était supérieur à celui de la monarchie précédente, bien que la nouvelle république fût presque huit fois plus petite.

Observant la réaction des Autrichiens face à l'hyperinflation naissante, notamment la thésaurisation des denrées alimentaires et la spéculation sur les devises étrangères, Owen S. Phillpotts, secrétaire commercial à la légation britannique de Vienne, écrivit : « Les Autrichiens sont comme des hommes sur un navire incapable de le manœuvrer, et qui appellent sans cesse à l'aide. En attendant, la plupart d'entre eux se mettent à découper des radeaux, chacun pour soi, dans les flancs et les ponts. Le navire n'a pas encore coulé malgré les voies d'eau ainsi provoquées, et ceux qui ont ainsi amassé des réserves de bois peuvent s'en servir pour cuisiner, tandis que les plus courageux, affamés et transis de froid, restent là. La population manque de courage, d'énergie et de patriotisme. »

- Dates de début et de fin : octobre 1921 – septembre 1923

- Mois de pointe et taux d’inflation : août 1922, 129 %

Bolivie

L’hyperinflation croissante en Bolivie a ravagé, et parfois paralysé, son économie et sa monnaie depuis les années 1970. En 1985, le pays a connu un pic d’inflation annuel dépassant les 20 000 %. Les réformes fiscales et monétaires ont permis de ramener le taux d’inflation à un chiffre dans les années 1990, et en 2004, la Bolivie affichait un taux d’inflation gérable de 4,9 %.

En 1987, le peso bolivien a été remplacé par le nouveau bolivien au taux de un million pour un (alors qu'un dollar américain valait entre 1,8 et 1,9 million de pesos boliviens). À cette époque, un nouveau bolivien équivalait à environ 52 cents américains.

Brésil

Le niveau le plus élevé a été atteint en mars 1990, lorsque l'indice d'inflation officiel a culminé à 82,39 %. L'hyperinflation a pris fin en juillet 1994 avec le Plan Real mis en œuvre par le gouvernement d'Itamar Franco. Durant cette période d'inflation, le Brésil a utilisé six monnaies différentes, le gouvernement changeant constamment de monnaie en raison de la dévaluation rapide et de l'augmentation du nombre de zéros.

- Dates de début et de fin : janvier 1985 – mi-juillet 1994

- Mois de pointe et taux d'inflation : mars 1990, 82,39 %

Chine

Après une brève accalmie suite à la défaite du Japon lors de la seconde guerre sino-japonaise, l'hyperinflation reprit en octobre 1945. De 1948 à 1949, vers la fin de la guerre civile chinoise , la République de Chine connut une période d'hyperinflation. En 1947, le billet de plus forte valeur était de 50 000 yuans . À la mi-1948, il atteignait 180 000 000 de yuans.

En octobre 1948, le gouvernement nationaliste remplaça sa monnaie, le fabi, par le yuan-or. Le yuan-or se déprécia encore plus rapidement que le fabi.

- Premier épisode :

- Dates de début et de fin : juillet 1943 – août 1945

- Mois de pointe et taux d'inflation : juin 1945, 302 %

- Deuxième épisode :

- Dates de début et de fin : octobre 1947 – mi-mai 1949

- Mois de pointe et taux d’inflation : avril 5 070 %

Les communistes ont acquis une légitimité considérable en vainquant l'hyperinflation à la fin des années 1940 et au début des années 1950. La mise en place d'agences commerciales d'État a permis de réintégrer les marchés et les réseaux commerciaux, stabilisant ainsi les prix.

France

Durant la Révolution française et la Première République , l'Assemblée nationale émit des obligations, certaines garanties par des biens ecclésiastiques confisqués, appelées assignats . Napoléon les remplaça par le franc en 1803, date à laquelle les assignats ne valaient pratiquement plus rien. Stephen D. Dillaye souligna que l'une des raisons de cet échec était la contrefaçon massive de la monnaie, principalement à Londres. Selon Dillaye : « Dix-sept ateliers de fabrication fonctionnaient à plein régime à Londres, employant quatre cents hommes à la production de faux assignats. »

- Dates de début et de fin : mai 1795 – novembre 1796

- Mois de pointe et taux d’inflation : mi-août 1796, 304 %

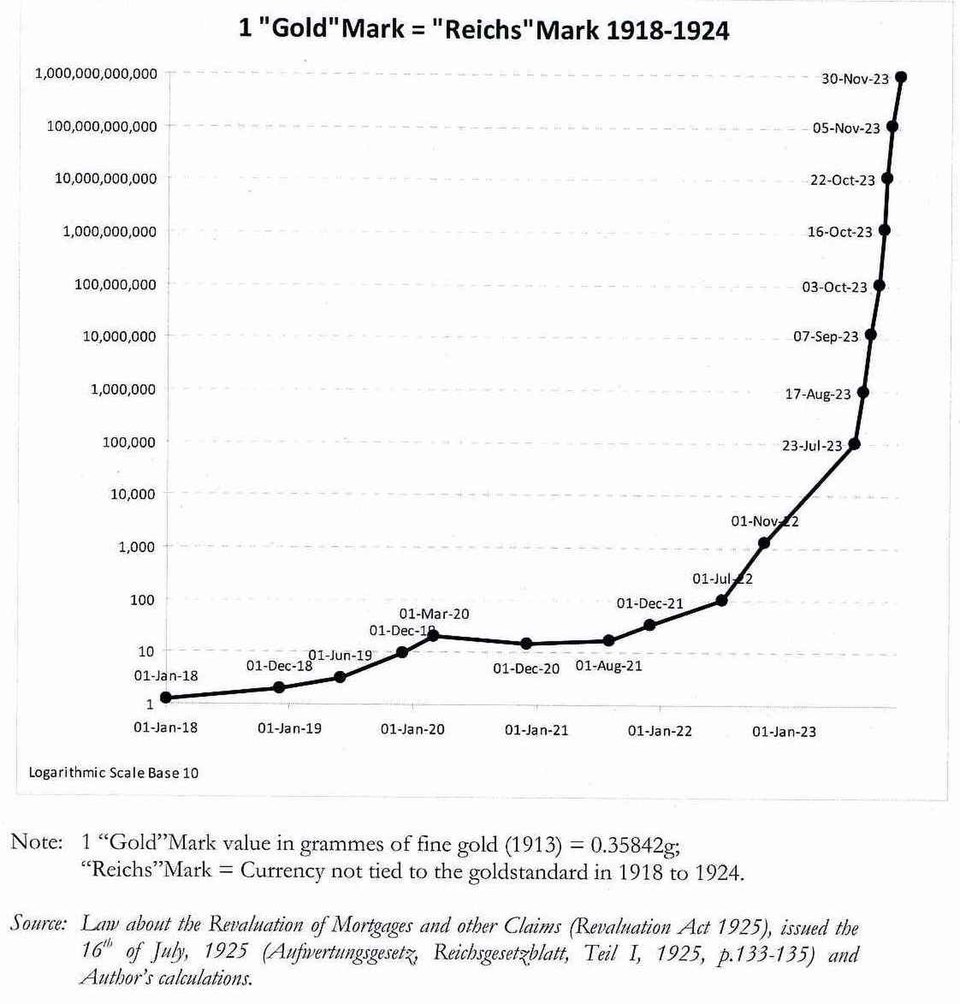

Allemagne (République de Weimar)

En novembre 1922, la valeur en or de la monnaie en circulation était passée de 300 millions de livres sterling avant la Première Guerre mondiale à 20 millions. La Reichsbank réagit en imprimant des billets à volonté, accélérant ainsi la dévaluation du mark. Dans son rapport à Londres, Lord D'Abernon écrivit : « De toute l'histoire, aucun chien n'a jamais couru après sa propre queue aussi vite que la Reichsbank. » L'Allemagne connut sa pire inflation en 1923. En 1922, le billet de plus forte valeur était de 50 000 ℳ . En 1923, il atteignait 100 000 000 000 000 ℳ.Rentenmark , de sorte que 4,2 RM valaient 1 dollar américain, exactement le même taux que celui du mark en 1914.

- Première phase :

- Dates de début et de fin : janvier 1920 – janvier 1920

- Mois de pointe et taux d'inflation : janvier 1920, 56,9 %

- Deuxième phase :

- Dates de début et de fin : août 1922 – décembre 1923

- Mois de pointe et taux d’inflation : novembre 1923, 29 525 %

Grèce (occupation germano-italienne)

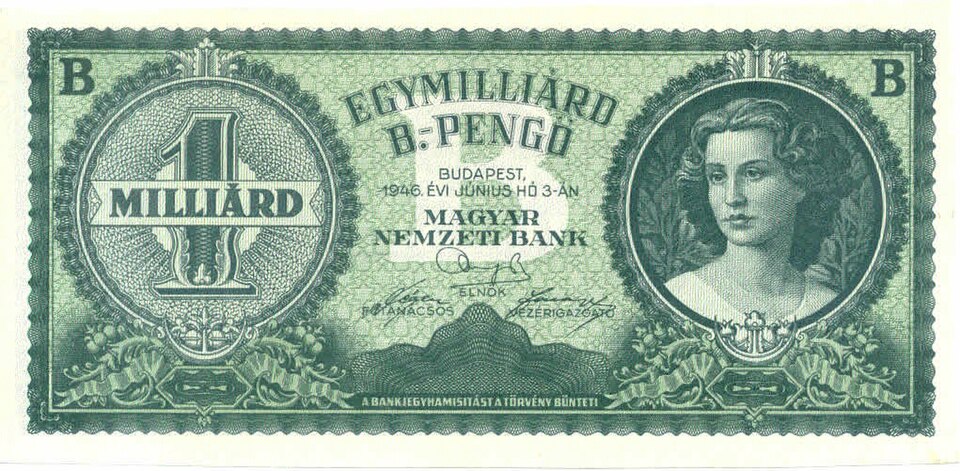

Le traité de Trianon et l'instabilité politique entre 1919 et 1924 ont entraîné une forte inflation de la monnaie hongroise. En 1921, pour tenter d'endiguer cette inflation, l'Assemblée nationale de Hongrie a adopté les réformes Hegedüs , prévoyant notamment une taxe de 20 % sur les dépôts bancaires. Cependant, cette mesure a engendré une méfiance généralisée envers les banques, en particulier chez les paysans, et a provoqué une baisse de l'épargne, et par conséquent une augmentation de la masse monétaire en circulation. Face à cette réduction des recettes fiscales, le gouvernement a eu recours à la création monétaire, et en 1923, l'inflation en Hongrie a atteint 98 % par mois.

Entre fin 1945 et juillet 1946, la Hongrie connut la plus forte inflation jamais enregistrée. En 1944, la valeur maximale d'un billet était de 1 000 P. Fin 1945, elle atteignait 10 000 000 P, et à la mi-1946, elle culminait à 100 000 000 000 000 000 000 P (10²⁰ pengő ). Une monnaie spéciale, l'adópengő (ou pengő fiscal ), fut créée pour le paiement des impôts et des frais postaux. L'inflation était telle que la valeur de l'adópengő était ajustée quotidiennement par annonce radio. Le 1er janvier 1946, un adópengő équivalait à un pengő, mais à la fin du mois de juillet, un adópengő équivalait à 2 000 000 000 000 000 000 000 P ou 2×10 21 P (2 sextillions de pengő).

Lorsque le pengő fut remplacé par le forint en août 1946 , la valeur totale de tous les billets de banque hongrois en circulation s'élevait à 1/1 000 de cent américain. L'inflation avait atteint son pic à octillions sur une échelle courte ) est devenu 1 Ft .

- Dates de début et de fin : août 1945 – juillet 1946

- Mois et taux d'inflation les plus élevés : juillet 1946.la révolution iranienne de 1979 , le rial iranien a progressivement perdu de la valeur en raison des sanctions internationales et de la corruption interne. Suite à la crise des otages en Iran , les États-Unis ont imposé des sanctions à l'Iran en guise de représailles. Avant la chute du Shah , 70 rials valaient un dollar américain et, en juillet 1999, le dollar américain s'élevait à 9 430 rials.

L'inflation s'est intensifiée au début des années 2020, le rial perdant cinq fois sa valeur depuis 2018 en raison d'une impression monétaire excessive de la Banque centrale d'Iran . La valeur du rial s'est encore dégradée après les manifestations de Mahsa Amini en 2022, entraînant une perte de 29 %. Suite aux événements géopolitiques de 2024, tels que la chute de Damas et l'élection présidentielle américaine , un dollar américain s'échangeait contre 820 500 rials.

Vers la fin de 2025, les Iraniens ont commencé à descendre dans la rue après que la valeur du dollar américain a atteint 1,45 million de rials, avant de se redresser brièvement à 1,38 million de rials, soit une perte de 40 % de sa valeur. Cette inflation serait due aux dépenses militaires excessives de l'Iran, notamment pendant le conflit israélo-iranien en cours .

Malaisie et Singapour (occupation japonaise)

La Malaisie et Singapour furent occupées par les Japonais de 1942 à 1945. Les Japonais émirent des « billets banane » comme monnaie officielle pour remplacer la monnaie des Détroits émise par les Britanniques. Durant cette période, le coût des produits de première nécessité augmenta considérablement. À mesure que l'occupation se prolongeait, les autorités japonaises imprimèrent davantage de monnaie pour financer leurs activités de guerre, ce qui entraîna une hyperinflation et une forte dépréciation de la valeur du billet banane.

De février à décembre 1942, 100 dollars en monnaie des Détroits valaient 100 dollars en jetons japonais . Par la suite, la valeur de ces jetons commença à se déprécier, atteignant 385 dollars en décembre 1943 et 1 850 dollars un an plus tard. Le 1er août 1945, elle avait grimpé à 10 500 dollars, et onze jours plus tard, elle atteignait 95 000 dollars. Après le 13 août 1945, les jetons japonais ne valaient plus rien.

Corée du Nord

La Corée du Nord a très probablement connu une hyperinflation de décembre 2009 à mi-janvier 2011. Si l'on se base sur le prix du riz, l'hyperinflation en Corée du Nord a culminé à la mi-janvier 2010, d'après les données du marché noir des changes et les calculs fondés sur la parité de pouvoir d'achat, le pic d'inflation aurait eu lieu début mars 2010. Ces données étant non officielles, elles doivent toutefois être interprétées avec prudence.

Pérou

Pologne

La Pologne a connu deux épisodes d'hyperinflation depuis qu'elle a recouvré son indépendance après la Première Guerre mondiale : le premier en 1923 et le second en 1989-1990. Ces deux événements ont entraîné l'introduction de nouvelles monnaies. En 1924, le złoty a remplacé le mark, la monnaie en vigueur dans la Pologne d'après-guerre. Ce dernier a ensuite été remplacé par une autre monnaie du même nom en 1950. Suite à la seconde crise d'hyperinflation, le złoty actuel a été introduit en 1995 (code ISO : PLN).mark polonais (Mp) par rapport au dollar américain chuta de 9 Mp pour un dollar en 1918 à 6 375 000 Mp pour un dollar à la fin de 1923. Un nouvel impôt sur l'inflation fut instauré. La résolution de la crise est attribuée à Władysław Grabski , devenu Premier ministre de Pologne en décembre 1923. Après avoir nommé un gouvernement entièrement nouveau et s'être vu octroyer des pouvoirs législatifs extraordinaires par la Diète (Sejm) pour une période de six mois, il introduisit une nouvelle monnaie, le złoty (« or » en polonais), créa une nouvelle banque nationale et abolit l'impôt sur l'inflation, qui resta en vigueur tout au long de l'année 1924.

La crise économique qui a frappé la Pologne dans les années 1980 s'est accompagnée d'une forte inflation, due à la création monétaire destinée à combler le déficit budgétaire. Bien que l'inflation n'ait pas atteint les niveaux alarmants des années 1920, on estime que son taux annuel a culminé à environ 600 % sur une période d'un an, entre 1989 et 1990. L'économie a été stabilisée par l'adoption du plan Balcerowicz en 1989, du nom de son principal artisan, le ministre des Finances Leszek Balcerowicz . Ce plan s'inspirait largement des réformes de Grabski.

Philippines

Durant la Seconde Guerre mondiale, le gouvernement japonais occupant les Philippines a émis une monnaie fiduciaire destinée à la circulation générale. Le gouvernement de la Seconde République philippine , soutenu par le Japon et dirigé par José P. Laurel, a simultanément interdit la possession d'autres monnaies, notamment celle dite « monnaie de guérilla ». La faible valeur de cette monnaie fiduciaire lui a valu le surnom péjoratif de « monnaie de Mickey ». Les survivants de la guerre racontent souvent avoir rapporté des valises ou des bayong (sacs traditionnels en fibres de coco ou en feuilles de buri tressées) débordant de billets japonais. Au début, 75 pesos japonais permettaient d'acheter un œuf de canard. En 1944, une boîte d'allumettes coûtait plus de 100 pesos japonais.

En 1942, la coupure la plus élevée disponible était de 10 pesos. Avant la fin de la guerre, en raison de l'inflation, le gouvernement japonais a été contraint d'émettre des billets de 100, 500 et 1 000 pesos.

- Dates de début et de fin : janvier 1944 – décembre 1944

- Mois de pointe et taux d’inflation : janvier 1944, 60 %

Union soviétique

La période d'hyperinflation du début de l'URSS a été marquée par trois redénominations successives de sa monnaie , dans lesquelles les « nouveaux roubles » ont remplacé les anciens aux taux de 10 000:1 (1er janvier 1922), 100:1 (1er janvier 1923) et 50 000:1 (7 mars 1924), respectivement.

Entre 1921 et 1922, l'inflation en Union soviétique a atteint 213 %.

Venezuela

L'hyperinflation au Venezuela a débuté en novembre 2016. En 2014, l'inflation du bolivar Fuerte (VEF) vénézuélien a atteint 69 % , un record mondial. En 2015, elle s'élevait à 181 %, un niveau jamais atteint auparavant et qui constituait alors un record historique pour le pays. Elle atteignait ensuite 800 % en 2016, plus de 4 000 % en 2017, et 1 698 488 % en 2018, plongeant le Venezuela dans une spirale d'hyperinflation. Alors que le gouvernement vénézuélien « a pratiquement cessé » de produire des estimations officielles de l’inflation au début de 2018, une estimation du taux à cette époque était de 5 220 %, selon l’économiste de l’inflation Steve Hanke de l’université Johns Hopkins .

L'inflation a tellement affecté les Vénézuéliens qu'en 2017, certains se sont lancés dans le commerce illégal d'or virtuel , notamment sur des jeux comme RuneScape, pour vendre de la monnaie virtuelle ou des personnages contre de l'argent réel. Dans bien des cas, ces joueurs gagnaient plus que les salariés vénézuéliens, alors qu'ils ne percevaient que quelques dollars par jour. Pendant la période de Noël 2017, certains magasins ont supprimé les étiquettes de prix face à l'inflation galopante. Les clients devaient donc demander le prix des articles au personnel, appelé «Fonds monétaire international (FMI) estimait que le taux d'inflation au Venezuela atteindrait 1 000 000 % d'ici la fin de l'année. Cette prévision a été critiquée par Steve H. Hanke, professeur d'économie appliquée à l'université Johns Hopkins et chercheur principal à l'Institut Cato. Selon Hanke, le FMI avait publié une « prévision fallacieuse » car « personne n'a jamais été en mesure de prévoir avec précision l'évolution ou la durée d'un épisode d'hyperinflation. Mais cela n'a pas empêché le FMI de proposer des prévisions d'inflation pour le Venezuela qui se sont révélées extrêmement inexactes ».

En juillet 2018, l’hyperinflation au Venezuela atteignait 33 151 %, « le 23e épisode d’hyperinflation le plus grave de l’histoire ».

En avril 2019, le Fonds monétaire international estimait que l’inflation atteindrait 10 000 000 % d’ici la fin de 2019.

En mai 2019, la Banque centrale du Venezuela a publié des données économiques pour la première fois depuis 2015. Selon ces données, l'inflation au Venezuela s'élevait à 274 % en 2016, 863 % en 2017 et 130 060 % en 2018. Le taux d'inflation annualisé était estimé à 282 972,8 % en avril 2019, et l'inflation cumulée de 2016 à avril 2019 était estimée à 53 798 500 %.

Les nouveaux rapports font état d'une contraction de plus de la moitié de l'économie en cinq ans, ce qui, selon le Financial Times , constitue « l'une des plus fortes contractions de l'histoire de l'Amérique latine » . D'après des sources anonymes de Reuters, la publication de ces chiffres serait due aux pressions exercées par la Chine, alliée de Maduro. L'une de ces sources affirme que la divulgation de ces données économiques pourrait contraindre le Venezuela à se conformer aux exigences du FMI, rendant ainsi plus difficile le soutien à Juan Guaidó durant la crise présidentielle . À l'époque, le FMI n'avait pas été en mesure de confirmer la validité des données, n'ayant pas pu contacter les autorités

- Dates de début et de fin : novembre 2016 – aujourd’hui

- Mois de pointe et taux d’inflation : avril 2018, 234 % ( estimation de Hanke ) ; septembre 2018, 233 % ( estimation de l’Assemblée nationale )

Vietnam

Le Vietnam a traversé une période de chaos et de forte inflation à la fin des années 1980, avec un pic d'inflation à 774 % en 1988, après l'échec du programme de réformes « prix-salaires-monnaie » mené par le vice-Premier ministre de l'époque, Trần Phương . Une forte inflation s'est également produite lors des premières phases des réformes économiques de marché à orientation socialiste communément appelées Đổi Mới .

Yougoslavie

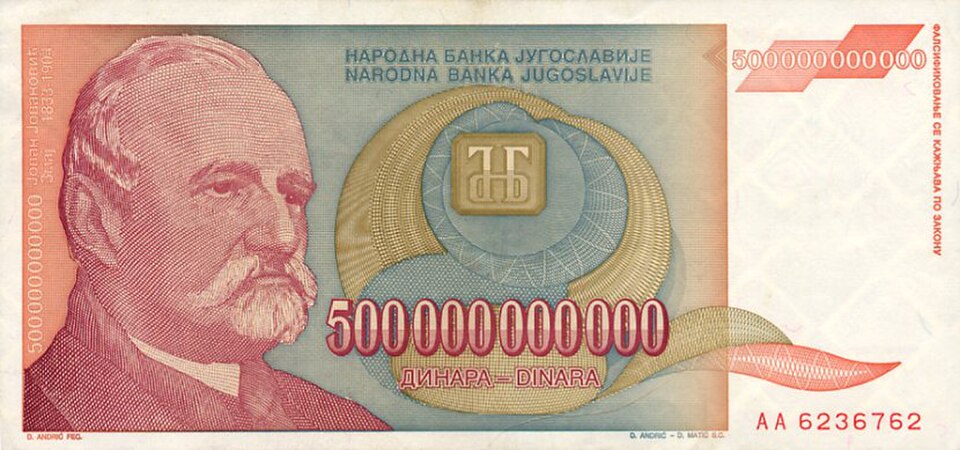

L'hyperinflation en République fédérale socialiste de Yougoslavie s'est produite avant et pendant la période d' éclatement du pays , de 1989 à 1991. En avril 1992, l'un de ses États successeurs, la République fédérale de Yougoslavie, entra dans une période d'hyperinflation qui dura jusqu'en 1994. Parmi les nombreux conflits régionaux qui accompagnèrent la dissolution de la Yougoslavie figurait la guerre de Bosnie (1992-1995). Le gouvernement de Belgrade, dirigé par Slobodan Milošević, soutint les forces serbes dans ce conflit, ce qui entraîna un boycott de la Yougoslavie par les Nations Unies. Ce boycott onusien provoqua l'effondrement d'une économie déjà fragilisée par la guerre régionale, le taux d'inflation mensuel projeté atteignant un million de pour cent en décembre 1993 (les prix doublaient tous les 2,3 jours).

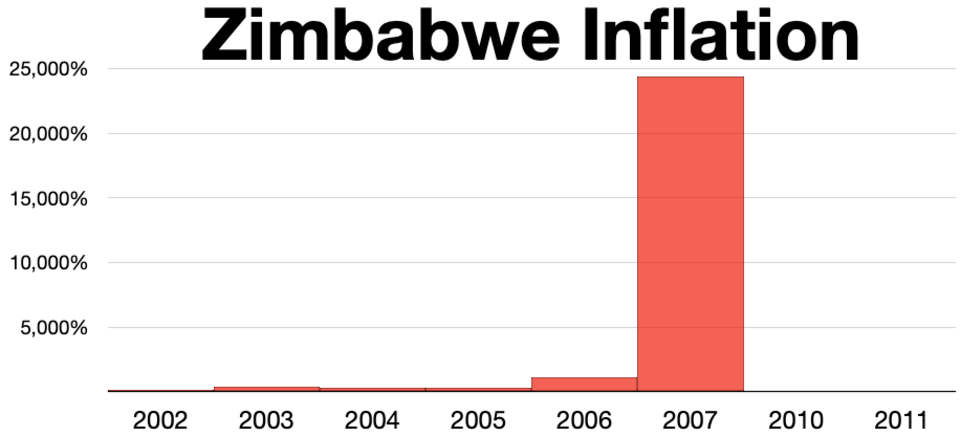

En 1988, le billet de plus forte valeur était de 50 000 DIN . En 1989, il s'élevait à 2 000 000 DIN . Lors de la réforme monétaire de 1990, 1 nouveau dinar était échangé contre 10 000 anciens dinars. Après l'éclatement de la Yougoslavie socialiste, la réforme monétaire de 1992 en République fédérale de Yougoslavie a conduit à l'échange de 1 nouveau dinar contre 10 anciens dinars. Le billet de plus forte valeur en 1992 était alors de 50 000 DIN . En 1993, il atteignait 10 000 000 000 DIN . Lors de la réforme monétaire de 1993, 1 nouveau dinar était échangé contre 1 000 000 anciens dinars. Avant la fin de l'année, le billet de plus forte valeur était cependant de 500 000 000 000 dinars. Lors de la réforme monétaire de 1994, 1 nouveau dinar a été échangé contre 1 milliard d'anciens dinars. Un mois plus tard, lors d'une autre réforme monétaire, 1 nouveau dinar a été échangé contre 13 millions de dinars (1 nouveau dinar = 1 deutschemark à l'époque). L'impact global de l'hyperinflation a été que 1 nouveau dinar valait désormais 1 milliard de dinars.Yougoslavie a atteint L'hyperinflation au Zimbabwe est l'un des rares cas ayant entraîné l'abandon de la monnaie locale. Lors de l'indépendance en 1980, le dollar zimbabwéen (ZWD) valait environ 1,49 dollar américain (soit 67 centimes zimbabwéens pour un dollar américain). Par la suite, cependant, une inflation galopante et l'effondrement de l'économie ont fortement dévalué la monnaie. L'inflation est restée relativement stable jusqu'au début des années 1990, lorsque les perturbations économiques causées par l'échec des réformes agraires et la corruption généralisée au sein du gouvernement ont entraîné une baisse de la production alimentaire et un recul des investissements étrangers. Plusieurs multinationales ont commencé à stocker des marchandises dans des entrepôts au Zimbabwe et juste au sud de la frontière, empêchant ainsi leur mise sur le marché. En conséquence, pour financer leurs dépenses, le gouvernement de Mugabe et la Banque de réserve de Gideon Gono ont imprimé de plus en plus de billets de banque avec des valeurs faciales plus élevées. L'hyperinflation a débuté au début du XXIe siècle, atteignant 624 % en 2004. Elle est ensuite retombée à un niveau légèrement supérieur à 100 % avant de remonter en flèche à 1 730 % en 2006. La Banque de réserve du Zimbabwe a réévalué la monnaie le 1er août 2006 à un taux de 1 000 ZWD pour 2 dollars (ZWN), mais l'inflation annuelle a atteint 11 000 % en juin 2007 (contre une estimation précédente de 9 000 %). Des coupures de plus forte valeur ont été progressivement mises en circulation en 2008. L’inflation a officiellement atteint 2 200 000 % au 16 juillet , certains analystes estimant même qu’elle dépassait les 9 000 000 % . Au 22 juillet 2008, la valeur du dollar zimbabwéen était tombée à environ 688 milliards de dollars zimbabwéens pour 1 dollar américain, soit 688 milliards de dollars zimbabwéens en valeur d’avant août 2006 À son pic de novembre 2008, le taux d'inflation du Zimbabwe s'est approché, sans toutefois l'égaler, du record mondial établi par la Hongrie en juillet 1946. Le 2 février 2009, le dollar a été redénominé pour la troisième fois au taux de une valeur numismatique , se vendant à des prix plusieurs ordres de grandeur supérieurs à leur ancien pouvoir d'achat.

Date de redénomination Code de devise Valeur 1er août 2006 ZWN 1 000 ZWD 1er août 2008 ZWR Les hyperinflations les plus graves de l'histoire mondiale

Taux d’inflation mensuels les plus élevés de l’histoire en août 2012 Pays Nom de la devise Mois Taux (%) Taux d'inflation quotidien équivalent (%) Temps nécessaire pour que les prix doublent Valeur faciale la plus élevée Hongrie pengő hongrois Juillet 1946 Zimbabwe dollar zimbabwéen Novembre 2008 Yougoslavie dinar yougoslave Janvier 1994 Republika Srpska Dinar serbe de la République Janvier 1994 Allemagne German Papiermark Octobre 1923 29 500 20,89 3,65 jours 100 billions ℳ ( Grèce drachme grecque Octobre 1944 13 800 17,88 4,21 jours 100 milliards de ₯ ( Chine Yuan chinois Avril 1949 5 070 14.06 5,27 jours 6 milliards de dollars (Le taux d'inflation est généralement mesuré en pourcentage par an. Il peut également être mesuré en pourcentage par mois ou en temps de doublement des prix. Ancien prix Nouveau prix un an plus tard Nouveau prix 10 ans plus tard Nouveau prix 100 ans plus tard (Annuelle) inflation [%] Inflation mensuelle [%] Fréquence de décroissance